Frais de dossier et apport : combien coûtent-ils dans un rachat de crédit ?

Vous prévoyez de regrouper vos prêts et voulez savoir combien prévoir pour les frais de dossier et l'apport ? Découvrez les montants moyens, les fourchettes pratiquées par les banques, et surtout les leviers pour réduire la facture lors d'un rachat de crédit.

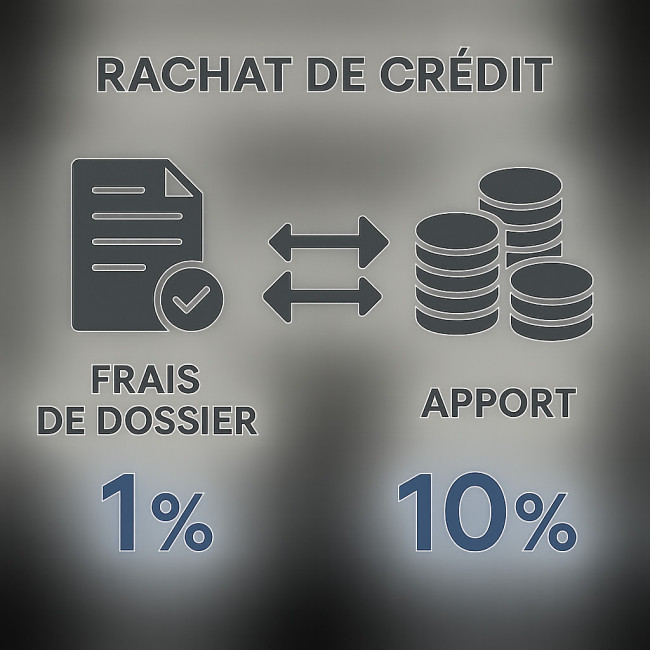

Pourquoi existe-t-il des frais de dossier dans un rachat de crédit ?

Une rémunération pour le traitement de votre demande

Les frais de dossier couvrent l'étude de solvabilité, la constitution du nouveau contrat de prêt et l'analyse des garanties. Ils sont facturés que l'établissement soit une banque ou un organisme spécialisé. Le montant est généralement prélevé à la signature du nouvel emprunt ou intégré dans le capital refinancé.

Quel est le coût moyen ?

En 2024, les frais de dossier représentent en moyenne 1 % du capital racheté, avec un plancher compris entre 500 € et 1 000 €. Pour un regroupement de 120 000 €, comptez donc entre 1 200 € et 1 800 €.

L'apport est-il obligatoire pour un rachat de crédit ?

Cas où l'apport est exigé

Contrairement à un prêt immobilier classique, l'apport personnel n'est pas systématique. Il devient pertinent lorsque :

- le taux d'endettement dépasse 35 % après opération ;

- la valeur du bien immobilier a baissé et que la banque veut limiter le risque ;

- vous négociez un taux d'intérêt plus bas en contrepartie d'un effort financier initial.

Combien prévoir ?

Les établissements demandent rarement plus de 5 % du montant refinancé. Pour un dossier de 80 000 €, un apport de 4 000 € peut suffire à sécuriser l'opération et améliorer le taux.

Comparatif des coûts selon le type de rachat

| Type de rachat | Frais de dossier | Apport conseillé | Autres frais |

|---|---|---|---|

| Crédits à la consommation | 1 % (min. 500 €) | Néant à 3 % | Indemnités de remboursement anticipé (IRA) limitées |

| Crédits immobiliers | 0,8 % (min. 1 000 €) | 3 % à 5 % | Frais de garantie (hypothèque ou caution) |

| Mixte immo-conso | 1 % | Jusqu'à 5 % si LTV > 80 % | Émoluments notariaux possibles |

Comment réduire les frais de dossier ?

- Négocier ! Mettez en concurrence plusieurs organismes et faites jouer la concurrence en présentant des offres concurrentes signées.

- Passer par un courtier spécialisé : leurs volumes leur permettent d'obtenir des remises allant jusqu'à 50 %.

- Opter pour la domiciliation de revenus : certaines banques suppriment tout ou partie des frais si vous transférez votre salaire.

- Utiliser un simulateur en ligne pour chiffrer précisément le coût total avant de vous engager. Testez, par exemple, notre simulateur de rachat de crédit gratuit.

Cas pratique : décomposition des frais sur 150 000 € rachetés

Imaginons un couple qui souhaite regrouper 120 000 € de prêts immobiliers et 30 000 € de crédits à la consommation, soit 150 000 € au total.

- Frais de dossier : 1 % → 1 500 €

- Apport proposé : 0 € (la banque ne l'exige pas grâce à une LTV de 70 %)

- IRA sur prêt immo : 3 % du capital restant → 3 600 €

- Frais de garantie hypothécaire : 1,5 % → 1 800 €

Total des frais immédiats : 6 900 €, intégrés dans le nouveau crédit pour éviter toute avance de trésorerie.

Levier de l'apport : impact sur le taux

Un apport réduit le risque perçu de l'établissement prêteur. Selon nos observations, chaque tranche de 5 % d'apport peut faire baisser le taux nominal de 0,05 à 0,10 point, notamment dans le cadre d'un rachat de crédit associé à un allongement de la durée. Sur 150 000 € sur 20 ans, une baisse de 0,10 pt représente près de 1 600 € d'économies d'intérêts. Ce gain peut encore augmenter si l'apport est combiné à une négociation sur l'assurance ou à un transfert de revenus vers la nouvelle banque, ce qui renforce votre profil d'emprunteur et permet de sécuriser un taux nettement plus compétitif sur toute la durée du prêt.

Pour aller plus loin dans l'optimisation du taux, consultez les tendances des taux de rachat de crédit 2025.

Quand vaut-il mieux accepter des frais élevés plutôt que de payer un apport ?

Si votre trésorerie est tendue ou que vous voulez garder votre épargne pour un projet à court terme, il est parfois plus rationnel d'intégrer les frais de dossier dans le capital emprunté. Le surcoût mensuel reste souvent limité, alors qu'un apport ponctionne immédiatement votre épargne.

Quizz : Êtes-vous prêt à optimiser vos frais ?

FAQ

- Peut-on intégrer les frais de dossier dans le nouveau crédit ?

- Oui, la majorité des banques les capitalisent, ce qui évite une sortie de trésorerie immédiate.

- Les frais sont-ils remboursés en cas de refus du rachat ?

- Non, ils ne sont dus qu'à la signature. Aucun règlement n'est exigé si le dossier est refusé.

- Un apport est-il préférable à une caution hypothécaire ?

- Ces deux leviers répondent à des objectifs différents : l'apport baisse le ratio de financement, la caution garantit la banque. Ils peuvent se cumuler.

- Comment connaître le montant exact des frais ?

- Demandez une estimation détaillée avant toute signature, ou utilisez une calculette de rachat de crédit en ligne.

En résumé

Retenez que les frais de dossier oscillent entre 0,8 % et 1 % du capital, tandis que l'apport reste facultatif mais offre un véritable levier de négociation sur le taux et les conditions annexes. Mettez en concurrence plusieurs acteurs, comparez le coût global sur toute la durée du prêt, examinez minutieusement les IRA et les garanties, et n'hésitez pas à explorer les pistes pour obtenir le rachat le moins cher. Une approche méthodique, appuyée par un courtier ou un simulateur fiable, vous permettra de réaliser des économies substantielles et de sécuriser un financement adapté à votre situation, sans sacrifier votre trésorerie disponible.

Prêt à franchir l'étape suivante ? Lancez gratuitement votre simulation et recevez en 24 h trois offres personnalisées pour économiser dès le mois prochain !

Accédez à notre calculette de

Accédez à notre calculette de Rachat de crédit pour fonctionnaires : conditions spéciales et avantages

Rachat de crédit pour fonctionnaires : conditions spéciales et avantages  Délais d’obtention d’un rachat de crédit : étapes et conseils pour aller plus vite

Délais d’obtention d’un rachat de crédit : étapes et conseils pour aller plus vite