Assurance emprunteur et rachat de crédit : peut-on changer de contrat ?

Vous renégociez vos prêts pour alléger vos mensualités ? Bonne nouvelle : la loi vous autorise aussi à remplacer votre assurance emprunteur afin d'économiser plusieurs milliers d'euros sur la durée. Découvrez quand, comment et sous quelles conditions changer de contrat pendant un rachat de crédit.

Pourquoi changer d'assurance emprunteur lors d'un rachat de crédit ?

Lors d'un rachat de crédit, la banque qui vous refinance exige une nouvelle assurance pour garantir le remboursement du prêt regroupé. Deux options s'offrent à vous :

- conserver le contrat groupe proposé par l'établissement prêteur ;

- opter pour une délégation d'assurance auprès d'un assureur externe.

Des économies souvent significatives

Selon les chiffres du Comité Consultatif du Secteur Financier, la prime de l'assurance représente en moyenne 25 % du coût total d'un emprunt immobilier. En déléguant votre assurance, vous pouvez réduire cette part de 5 à 15 %, soit jusqu'à 20 000 € d'économies sur un crédit de 250 000 € sur 20 ans.

Mieux adapter vos garanties

Changer de contrat permet également d'ajuster les garanties (PTIA, IPT, ITT, perte d'emploi) à votre profil : profession, pratique sportive, état de santé… Vous évitez ainsi de payer pour des options inutiles ou sous-évaluées.

Ce que disent les lois Lagarde, Hamon et Lemoine

Loi Lagarde (2010) : la délégation dès l'offre initiale

Depuis 2010, vous pouvez choisir librement une assurance externe au moment de la signature du prêt, à garanties équivalentes. La banque ne peut facturer de frais supplémentaires ni modifier le taux du crédit.

Loi Hamon (2014) : changer la première année

Pendant les 12 mois suivant la signature, vous pouvez résilier votre contrat à tout moment et en choisir un autre. Le préavis est de 15 jours.

Amendement Bourquin (2018) puis loi Lemoine (2022) : résiliation infra-annuelle

Depuis le 1er juin 2022, la résiliation est possible à n'importe quel moment, sans frais. La banque dispose de 10 jours ouvrés pour accepter ou refuser le nouveau contrat sur la base de l'équivalence des garanties.

Conditions à respecter pour changer de contrat

- Équivalence de niveau de garantie : reportez-vous à la grille du CCSF pour comparer les 18 critères (décès, PTIA, IPT…).

- Âge et état de santé : un questionnaire médical reste obligatoire au-delà de 200 000 € assurés ou si la part assurée vous fait dépasser 60 ans, sauf exceptions de la loi Lemoine.

- Préavis : 10 jours avant la date souhaitée de prise d'effet.

- Dossier complet : fiche personnalisée, notice d'information et certificat d'adhésion du nouvel assureur.

Processus pas à pas pour changer d'assurance emprunteur

- Comparez les offres : utilisez un simulateur en ligne ou sollicitez un courtier. Notre outil de simulation de rachat de crédit affiche aussi la prime d'assurance.

- Vérifiez l'équivalence : cochez les 11 critères minimaux pour un prêt immobilier à usage d'habitation et présentez la fiche au prêteur.

- Envoyez votre demande : lettre recommandée avec accusé de réception à l'assureur actuel et à la banque.

- Recevez l'accord : le prêteur valide ou motive son refus dans un délai légal de 10 jours ouvrés.

- Signez l'avenant : la banque modifie gratuitement votre contrat de prêt.

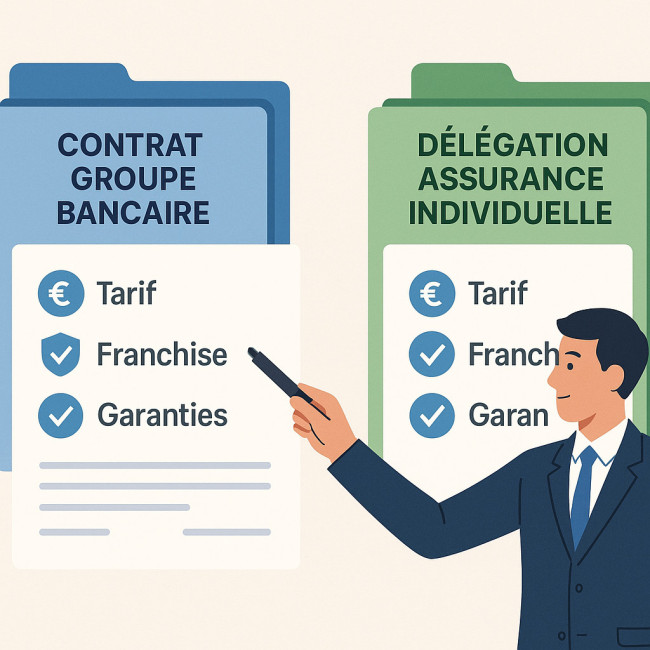

Comparatif des garanties : contrat groupe vs délégation individuelle

Le face-à-face entre le contrat groupe bancaire et la délégation individuelle ne se limite pas à une question de prix : il englobe l'ensemble de la mécanique de couverture. Pour bien juger, il faut considérer la personnalisation des garanties, la méthode de calcul de la prime, le traitement médical, le délai de franchise et même les services d'assistance retour au travail. Là où le contrat groupe offre la simplicité d'un pack unique, la délégation vous autorise à moduler chaque brique, à exclure les options inutiles et à sélectionner un tarif évolutif qui suit la baisse de votre capital restant dû. En maîtrisant ces paramètres dès la souscription — ou au moment du rachat de crédit — vous pouvez non seulement baisser la cotisation, mais aussi renforcer la protection de votre famille si un accident de vie survient. Cette approche « sur-mesure » devient d'autant plus pertinente que la loi Lemoine permet de changer d'avis sans frais à tout moment, transformant le marché de l'assurance emprunteur en terrain ouvert à la concurrence permanente.

| Critère | Contrat groupe bancaire | Délégation externe |

|---|---|---|

| Tarification | Taux unique par tranche d'âge | Calcul au profil : âge, fumeur, risque |

| Évolution des cotisations | Souvent fixes | Dégressives ou constantes |

| Garanties | Pack standard | Choix à la carte |

| Délai de franchise | 90 jours en moyenne | 30 à 60 jours selon assureur |

| Assistance retour au travail | Rarement incluse | Proposée en option |

Bonnes pratiques pour maximiser vos économies

Pour tirer le meilleur parti de votre rachat de crédit, adoptez une démarche structurée : surveillez les taux directeurs afin d'intervenir lors d'un creux conjoncturel, comparez systématiquement les tables de mortalité de plusieurs assureurs, négociez chaque frais annexe (dossier, garantie, courtage) et modulez la durée du prêt pour maintenir un coût total optimal. Exploitez les simulateurs en ligne qui intègrent désormais le calcul de la prime d'assurance ; testez plusieurs scénarios — remboursement égal, allongé ou abrégé — et intégrez le rôle du courtier lorsque le gain net escompté excède sa commission. En parallèle, conservez une trace écrite de chaque offre et vérifiez l'équivalence des garanties sur la grille CCSF avant d'envoyer vos lettres recommandées. Cette méthodologie rigoureuse, couplée à la résiliation infra-annuelle, permet de réaliser jusqu'à plusieurs milliers d'euros d'économies sans sacrifier la qualité de la couverture.

- Regroupez vos prêts au moment où les taux sont bas : notre guide Définition & avantages du rachat de crédit détaille les tendances 2025.

- Négociez aussi les frais de dossier : ils pèsent jusqu'à 3 % du capital racheté.

- Faites jouer la concurrence sur les tables de mortalité : les écarts de tarif atteignent 0,20 point d'assurance.

- Pensez au courtier spécialisé pour centraliser les démarches.

- Simulez plusieurs scénarios : durée identique, allongée ou réduite, comme expliqué dans notre article sur le rachat de crédit immobilier.

Risques à surveiller avant de signer

Changer d'assurance emprunteur reste avantageux, mais certains pièges peuvent grever vos gains :

- Garanties inférieures : en cas de refus, vous resterez sur le contrat groupe et perdrez du temps.

- Franchise plus longue : un tarif bas peut cacher un délai de carence important.

- Exclusions cachées : sports à risque, affections dorsales, burn-out… lisez la notice en détail.

- Sur-primes médicales : si votre état de santé a évolué, comparez le coût global avant d'envoyer la résiliation.

FAQ

- Puis-je changer d'assurance emprunteur plusieurs fois ?

- Oui. Depuis la loi Lemoine, vous pouvez résilier à tout moment sans limite de nombre, à condition de respecter l'équivalence des garanties.

- Le nouveau prêteur peut-il refuser mon contrat ?

- Seulement si les garanties sont insuffisantes. Il doit motiver son refus par écrit en s'appuyant sur la grille du CCSF.

- Dois-je repasser une visite médicale ?

- Un questionnaire suffit pour les montants assurés jusqu'à 200 000 € par tête et avant vos 60 ans. Au-delà, un bilan médical peut être requis.

- La résiliation est-elle vraiment gratuite ?

- Oui : aucun frais de dossier n'est autorisé. Le seul coût éventuel est l'envoi de la lettre recommandée.

Quiz : Testez vos connaissances sur l'assurance emprunteur

En résumé

Grâce à la résiliation infra-annuelle, changer d'assurance emprunteur pendant un rachat de crédit est simple, rapide et souvent rentable. Comparez les offres, vérifiez l'équivalence des garanties et profitez d'un tarif adapté à votre profil.

Prêt à passer à l'action ? Lancez dès maintenant votre simulation gratuite et confidentielle pour visualiser vos nouvelles mensualités et votre prime d'assurance.

Visitez notre calculette en ligne

Visitez notre calculette en ligne Délais d’obtention d’un rachat de crédit : étapes et conseils pour aller plus vite

Délais d’obtention d’un rachat de crédit : étapes et conseils pour aller plus vite  Rachat de crédit mixte (immo + conso) : simulation et stratégie gagnante

Rachat de crédit mixte (immo + conso) : simulation et stratégie gagnante