Avantages et inconvénients du rachat de crédit : le guide complet

Vous envisagez un rachat de crédit ? Bonne idée ! Cette opération peut alléger vos mensualités, simplifier votre budget et optimiser votre taux. Mais elle comporte aussi des frais, des contraintes et parfois des écueils. Dans ce guide, découvrez de façon claire et pédagogique tous les avantages et inconvénients du rachat de crédit afin de prendre une décision éclairée.

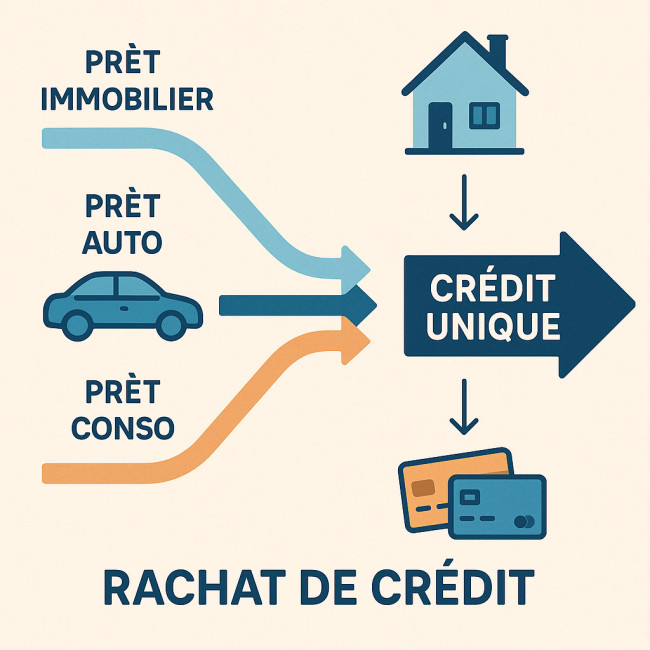

Le rachat de crédit : rappel du fonctionnement

Le rachat de crédit – ou regroupement de crédits – consiste à faire racheter plusieurs prêts existants par un nouvel établissement. L'organisme rembourse vos créanciers actuels et vous propose un nouveau contrat unique, avec un taux, une durée et une mensualité renégociés. Vous remboursez donc un seul crédit, souvent sur une période plus longue, ce qui réduit vos prélèvements mensuels.

- Prêts concernés : immobilier, consommation, auto, travaux, renouvelables.

- Objectif principal : baisser la mensualité globale pour améliorer le reste à vivre.

- Modalités : étude de faisabilité, offre préalable, remboursement anticipé des anciens prêts, mise en place du nouveau crédit.

Pour vérifier rapidement l'impact sur votre budget, testez notre simulateur de rachat de crédit en 2 minutes.

Les principaux avantages du rachat de crédit

1. Réduction immédiate des mensualités

En allongeant la durée d'amortissement, votre nouvelle mensualité peut diminuer de 30 % à 60 %. Résultat : plus de souffle pour vos dépenses quotidiennes ou vos nouveaux projets.

2. Simplification de la gestion budgétaire

Passer de plusieurs échéances à une seule date de prélèvement facilite le suivi et limite le risque d'oubli. Fini le casse-tête des multiples échéanciers.

3. Taux d'intérêt potentiellement plus bas

Si votre rachat intervient dans une période de taux attractifs, vous pouvez profiter d'un taux global plus faible. Les prévisions 2025 montrent d'ailleurs une détente progressive ; consultez nos tendances de taux de rachat de crédit 2025.

4. Ajustement de la durée pour optimiser vos projets

Vous choisissez une durée adaptée à votre situation : plus longue pour alléger votre budget, plus courte pour payer moins d'intérêts.

5. Possibilité d'inclure une trésorerie supplémentaire

Besoin de financer des travaux ou un achat important ? Le rachat peut intégrer une enveloppe de trésorerie, souvent sans nécessiter de nouveau prêt conso.

6. Amélioration de l'endettement pour d'autres financements

Une mensualité réduite fait chuter votre taux d'endettement. Vous augmentez ainsi vos chances d'obtenir un futur crédit immobilier ou auto.

Les inconvénients à anticiper

1. Coûts additionnels

- Indemnités de remboursement anticipé (IRA) sur vos anciens prêts.

- Frais de dossier et de courtage (jusqu'à 1 % du capital).

- Nouveau coût d'assurance emprunteur, parfois plus élevé selon le profil.

2. Allongement de la durée totale et hausse des intérêts

Réduire la mensualité signifie généralement rallonger le crédit. Sur la durée, vous paierez donc plus d'intérêts, sauf si la baisse du taux compense cette extension.

3. Nécessité d'un dossier solide

Les banques exigent stabilité professionnelle, historique bancaire sain et garanties suffisantes. Un dossier fragilisé peut être refusé ou soumis à des conditions strictes. En cas de refus, explorez nos solutions pour rebondir après un refus.

4. Risque de surrendettement en cas de mauvaise gestion

L'allègement des mensualités peut donner l'illusion d'une marge budgétaire. Sans discipline, on peut être tenté de souscrire de nouveaux crédits et retomber dans un cycle d'endettement.

5. Complexité des offres

Comparer les propositions est parfois ardu : TAEG, assurance, pénalités, garanties… D'où l'intérêt de se faire accompagner par un professionnel. Lisez nos conseils pour choisir le bon courtier en rachat de crédit.

Tableau comparatif : avantages vs inconvénients

| Critères | Atouts | Limites |

|---|---|---|

| Mensualités | Baisse immédiate | Durée plus longue |

| Taux | Possibilité de taux inférieur | Pas garanti si profil risqué |

| Gestion | Crédit unique, suivi simplifié | Contrat plus volumineux |

| Coût global | Maîtrisé si durée inchangée | IRA, frais de dossier, intérêts supplémentaires |

| Endettement | Amélioration du taux | Risque de “vide” budgétaire et nouvel endettement |

Avantages ou inconvénients : comment arbitrer ?

Le bon choix dépend de votre objectif : soulager le budget, réduire le coût, préparer un projet, éviter le surendettement. Voici une méthode en trois étapes.

- Diagnostiquer vos crédits : montant restant dû, taux, durée.

- Simuler plusieurs scénarios : durée constante, durée allongée, trésorerie incluse. Les outils gratuits comme notre calculette de rachat de crédit sans inscription vous aident à chiffrer.

- Comparer au moins trois offres : TAEG, assurance, frais, flexibilité (modulation, remboursement anticipé).

Demandez également un “coût total du crédit” avant et après opération : c'est le révélateur ultime pour décider.

Étapes clés pour réussir votre rachat de crédit

1. Constituer un dossier complet

Pièces d'identité, justificatifs de revenu, tableaux d'amortissement, relevés de compte. Un dossier complet accélère le traitement ; suivez nos conseils pour gagner du temps sur les délais.

2. Négocier le taux et l'assurance

Le TAEG et l'assurance représentent la majeure partie du coût. Mettez-les en concurrence. Depuis la loi Lemoine, vous pouvez changer d'assurance à tout moment ; découvrez comment dans notre guide sur le changement d'assurance emprunteur.

3. Lire attentivement l'offre de prêt

Vérifiez les clauses : pénalités, possibilité de modulation, frais annexes. Notre article sur les 10 pièges à éviter avant de signer vous guide étape par étape.

4. Anticiper l'avenir

Projetez votre capacité d'emprunt future et vos objectifs : immobilier, travaux, retraite. Consultez l'impact du rachat sur vos projets immobiliers pour éviter les mauvaises surprises.

Quiz : testez vos connaissances sur le rachat de crédit

FAQ

- Le rachat de crédit est-il toujours avantageux ?

- Non. L'opération est avantageuse si la baisse de mensualité ou du taux compense les frais et l'allongement éventuel de la durée. Une simulation détaillée est indispensable.

- Combien de temps faut-il pour obtenir un rachat de crédit ?

- Entre trois et huit semaines, selon la complétude du dossier, les garanties et la réactivité de la banque.

- Peut-on inclure un prêt immobilier et un prêt conso dans le même rachat ?

- Oui, c'est un rachat mixte. L'établissement applique alors un taux moyen pondéré et une durée adaptée aux deux natures de crédit.

- Faut-il passer par un courtier ?

- Ce n'est pas obligatoire mais fortement recommandé pour comparer plusieurs offres, négocier les taux et gagner du temps.

- Le rachat de crédit impacte-t-il la capacité d'emprunt future ?

- Il la réduit généralement à court terme, le temps de stabiliser votre nouveau taux d'endettement. À moyen terme, la mensualité plus faible peut au contraire faciliter un nouveau projet.

En résumé : faites le choix éclairé qui sert votre avenir

Le rachat de crédit est un levier puissant pour reprendre le contrôle de vos finances, à condition d'en connaître chaque avantage et inconvénient. Prenez le temps de diagnostiquer votre situation, de comparer les offres, et, surtout, de mesurer le coût global. Besoin d'une évaluation personnalisée ? Contactez nos conseillers et recevez une étude gratuite sous 24 h.

Visitez notre calculette en ligne

Visitez notre calculette en ligne Comment obtenir le rachat de crédit le moins cher ?

Comment obtenir le rachat de crédit le moins cher ?  Rachat de crédit ou renégociation de prêt : quelle option choisir ?

Rachat de crédit ou renégociation de prêt : quelle option choisir ?