Rachat de crédit ou renégociation de prêt : quelle option choisir ?

Vous cherchez à réduire vos mensualités ou à payer moins d'intérêts ? Entre rachat de crédit et renégociation de prêt, la frontière paraît mince mais les conséquences financières sont très différentes. Dans ce guide, vous découvrirez comment distinguer ces deux leviers, leurs avantages respectifs et une méthode pas à pas pour choisir la stratégie la plus rentable pour votre situation.

Comprendre la différence entre rachat de crédit et renégociation de prêt

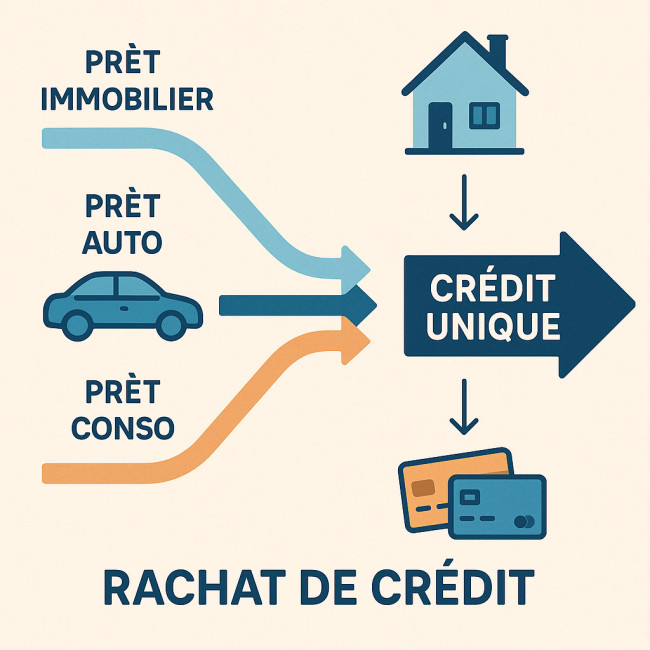

Qu'est-ce que le rachat de crédit ?

Le rachat (ou regroupement) de crédit consiste à faire racheter un ou plusieurs prêts par une nouvelle banque ou un organisme spécialisé. L'établissement règle vos anciens créanciers et restructure votre dette en un seul contrat, souvent avec un nouveau taux et une durée réajustée. Vous obtenez :

- Une unique mensualité plus facile à gérer ;

- Un taux potentiellement plus bas que certains de vos crédits d'origine ;

- Une durée de remboursement allongée pour alléger la charge mensuelle.

Pour estimer l'impact sur votre budget en moins de deux minutes, testez notre simulateur rapide.

Qu'est-ce que la renégociation de prêt ?

Ici, vous restez dans votre banque actuelle : vous négociez une baisse du taux ou une réduction de durée sur un prêt unique, généralement immobilier. Aucun nouvel organisme n'intervient, mais la banque peut appliquer des frais de dossier ou d'avenant. On parle parfois d'« avenant au contrat ».

Avantages et inconvénients : tableau comparatif

| Critères | Rachat de crédit | Renégociation de prêt |

|---|---|---|

| Nombre de prêts concernés | Plusieurs (immo + conso) | Un seul (souvent immobilier) |

| Interlocuteur | Nouvelle banque ou courtier | Votre banque actuelle |

| Frais principaux | Indemnités de remboursement anticipé (IRA) + frais de dossier + garantie | Frais d'avenant (souvent 300 € à 500 €) |

| Impact sur la durée | Possibilité d'allonger pour diminuer la mensualité | Souvent inchangée ou réduite |

| Objectif prioritaire | Souplesse budgétaire mensuelle | Économies sur le coût total |

| Complexité administrative | Élevée (nouvelle offre, garantie, notaire) | Faible à moyenne |

Les critères pour faire le bon choix

1. Votre profil emprunteur

Un ménage multi-crédits avec un taux d'endettement supérieur à 35 % tirera souvent profit d'un rachat. À l'inverse, si vous avez uniquement un prêt immobilier souscrit il y a moins de dix ans, la renégociation suffira.

2. Montant et durée restants

Plus il reste de capital à rembourser et de temps avant la fin du prêt, plus la baisse de taux aura d'effet. Si vous êtes dans la première moitié de votre amortissement, la renégociation est pertinente. Passé ce cap, le gain décroît rapidement.

3. Taux actuel du marché

Comparez votre taux nominal avec celui constaté sur le marché. Le seuil conseillé : au moins 0,70 point d'écart pour absorber les frais liés au rachat ou à la renégociation. Consultez les tendances actualisées dans notre article sur les taux de rachat de crédit 2025.

Évolution des taux immobiliers moyens (2019-2023)

Source : Observatoire Crédit Logement/CSA

Étapes pour passer à l'action

1. Simulez les deux scénarios

Réalisez d'abord une simulation de renégociation via votre conseiller. Parallèlement, effectuez une simulation de rachat auprès d'au moins deux établissements externes. Comparez :

- nouvelle mensualité ;

- coût total du crédit ;

- frais annexes.

2. Analysez les frais annexes

Dans un rachat, les IRA équivalent à 3 % du capital restant dû (plafond légal) et peuvent peser lourd. Ajoutez les frais de garantie (hypothèque, caution) et de dossier. Pour la renégociation, vérifiez le montant de l'avenant et les nouveaux frais d'assurance emprunteur. Consultez notre dossier « 10 pièges à éviter avant de signer » pour ne rien laisser au hasard.

3. Négociez les garanties et l'assurance

Depuis la loi Lemoine, vous pouvez changer d'assurance emprunteur à tout moment. Un contrat délégué moins cher peut compenser des frais de renégociation élevés. Pensez aussi à revoir la quotité et les exclusions afin d'optimiser le coût global.

Testez vos connaissances

FAQ

- Peut-on renégocier un prêt plusieurs fois ?

- Oui, aucune loi ne limite le nombre de renégociations ; toutefois la banque peut refuser si la demande est trop rapprochée ou peu rentable pour elle.

- Quels documents fournir pour un rachat de crédit ?

- Pièce d'identité, justificatifs de revenus, tableaux d'amortissement de chaque prêt, relevés bancaires et justificatif de domicile sont généralement exigés.

- L'assurance emprunteur change-t-elle lors d'un rachat ?

- Oui, vous souscrirez un nouveau contrat. C'est l'occasion de comparer les tarifs et garanties.

- Faut-il passer par un courtier ?

- C'est recommandé si vous manquez de temps ou de connaissances techniques. Un courtier négocie les offres et peut réduire les frais, moyennant une commission.

Conclusion : comment décider rapidement ?

Rappelez-vous la règle d'or : si votre priorité est de baisser la mensualité et de regrouper plusieurs prêts, optez pour le rachat ; si vous visez avant tout l'économie d'intérêts sur un prêt unique, privilégiez la renégociation. Vous hésitez encore ? Faites une double simulation, comparez le coût total, puis négociez les frais annexes. Pour aller plus loin, essayez dès maintenant notre calculette gratuite et obtenez votre réponse en moins de trois minutes.

CTA : Vous voulez un accompagnement personnalisé ? Contactez nos conseillers et recevez gratuitement trois offres comparées sous 48 h.

Calculez immédiatement votre

Calculez immédiatement votre Avantages et inconvénients du rachat de crédit : le guide complet

Avantages et inconvénients du rachat de crédit : le guide complet  Simulation gratuite de rachat de crédit : nos outils et conseils

Simulation gratuite de rachat de crédit : nos outils et conseils